El sector nuclear chino: seguridad, producción masiva y oportunidades para Argentina

Por Carlos A. Manacorda (*), para DangDai. Luego de décadas de estancamiento, el sector nuclear global atraviesa lo que Deng Haifeng y y Tang Zihuai denominan una era de “relanzamiento nuclear”. Las tensiones energéticas abiertas por las guerras en Ucrania e Irán demostraron la inestabilidad de las economías dependientes de combustibles fósiles y subrayaron la necesidad de la electrificación de la economía. Así, se volvió a poner sobre la mesa una fuente que nunca dejó de ser estratégica. Dentro de las energías limpias, la nuclear destaca por su estabilidad y por la madurez de una tecnología con ya 70 años de uso.

En ese contexto, Argentina enfrenta una decisión estratégica: la eventual construcción (truncada en el actual contexto del gobierno de Javier Milei) de la cuarta central nuclear de potencia, Atucha III, con tecnología Hualong One y financiamiento chino, en el Complejo Nuclear Atucha de Zárate. Para evaluar la propuesta en su justa medida, conviene repasar brevemente cómo China pasó de una adopción tardía de la energía nuclear civil a convertirse en uno de los actores centrales del sector.

Nuclear y renovables: el yin y el yang de las energías limpias

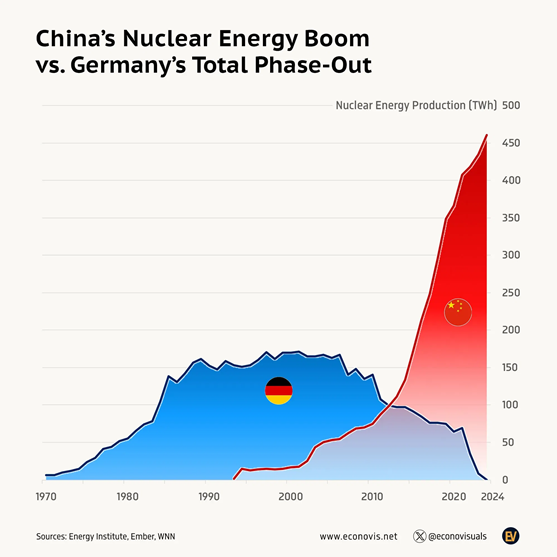

El China Energy Transition Review 2025 de Ember documenta que, en los 12 meses hasta junio de 2025, la generación eólica y solar china superó por primera vez a todas las demás fuentes limpias combinadas (nuclear, hidroeléctrica y bioenergía), y que China invirtió 625.000 millones de dólares en energías limpias en 2024. La energía nuclear forma parte de esa estrategia de descarbonización, como complemento estable de un sistema eléctrico diversificado y limpio.

Esto contrasta con decisiones tomadas en Occidente. El caso más extremo es Alemania: de líder en energía nuclear para usos pacíficos, con un historial técnico notable, pasó a cerrar sus centrales. Mientras China adoptaba el camino inverso:

De la lentitud inicial a la expansión acelerada

China domina la tecnología atómica con fines militares desde 1964, fecha de su primer ensayo nuclear exitoso, pero recién en 1991 puso en funcionamiento su primer reactor comercial para generación eléctrica, 17 años después que Argentina. Durante los primeros años de adopción civil, la incorporación de nuevas centrales fue lenta. Aunque ya existía mano de obra local calificada, numerosos componentes críticos provenían del exterior, con tecnologías importadas de Francia y Gran Bretaña.

Una característica distintiva de esa etapa fue el fuerte énfasis en la seguridad. Los mencionados Deng y Tang señalan que China adoptó desde 1981 el principio de “desarrollo apropiado de la energía nuclear y prioridad en la garantía de seguridad”. Esta prioridad fue, al mismo tiempo, una fortaleza y una limitación: contribuyó a que China no registrara accidentes nucleares graves pero generó un sistema legal e institucional más orientado a supervisar riesgos que a promover industrialmente el sector.

Lo interesante es que esta crítica surge desde el propio debate técnico chino. Tras accidentes como Three Mile Island (EE.UU.), Chernóbil (Ucrania) o Fukushima (Japón), la ingeniería nuclear china pausaó el desarrollo para aprender de errores ajenos. Esa prudencia no impidió el despegue posterior, pero ayuda a entender por qué la expansión llegó tarde y con una base regulatoria más sólida.

No sólo juguetes y celulares: producción masiva de centrales nucleares

Las sanciones impuestas por Estados Unidos a la exportación de componentes nucleares hacia China aceleraron un proceso clave: la indigenización de procesos, equipos y componentes. El costo inicial fue una curva de aprendizaje lenta. El resultado posterior, en cambio, fue el tipo de fenómeno al que China ya nos tiene acostumbrados en otros sectores: producción en masa, costos decrecientes y creciente autonomía tecnológica.

El caso más visible es el Hualong One, reactor de tercera generación capaz de sostener la demanda eléctrica de alrededor de un millón de hogares al año. Su primer despliegue fuera de China entró en operación comercial en Pakistán en mayo de 2021. Para 2040, China prevé casi duplicar su capacidad nuclear instalada respecto de 2025, lo que la convertiría en el primer productor global de energía nuclear.

El “secreto” del abaratamiento chino

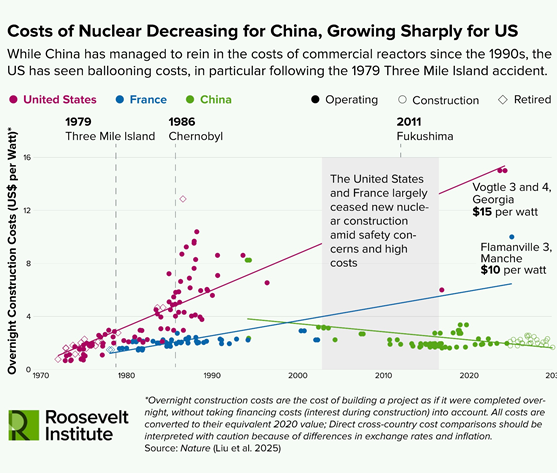

China amplió de modo sostenido su flota nuclear, hasta alcanzar 58 reactores operativos en 2024. Mientras en varios países occidentales los costos unitarios por planta crecieron durante décadas, en China ocurrió el proceso inverso: cada nueva central tendió a abaratarse sin reducir su potencia instalada, ubicada en torno a 1.000 megavatios. Para comparar, Atucha II posee 745 megavatios.

Un análisis publicado en Nature halló que la reducción de costos china no se explicó principalmente por economías de escala ni por aprendizaje automático, sino por sustitución de importaciones: componentes, equipos de construcción y mano de obra local reemplazaron tecnología y servicios extranjeros mucho más costosos. China incluso logró desarrollar sus propios modelos de reactores. La conclusión es importante para países como Argentina: el caso chino no es automáticamente replicable, pero sí deja lecciones sobre marcos regulatorios estables, indigenización estratégica y cooperación tecnológica internacional.

En este sentido, el proyecto Hualong One para Argentina aparece como particularmente atractivo. Según el análisis de Gaitán y Rossell, la construcción de la cuarta central nuclear argentina con tecnología china contemplaba transferencia de tecnología, 100% de mano de obra local y hasta 70% de componentes metalmecánicos nacionales. Es decir, no se trataría solamente de comprar una central, sino de ampliar y modernizar el know-how nuclear argentino, promover industria nacional y sostener capacidades que llevaron décadas construir.

En cuanto a seguridad el Hualong One se destaca: obtuvo una puntuación perfecta en la evaluación de la Asociación Mundial de Operadores Nucleares, superó la Evaluación Genérica de Diseño del Reino Unido y cumple requisitos de compañías eléctricas europeas. Hasta la fecha, los reactores de ese tipo informan operación estable y sin incidentes relevantes. La discusión, por lo tanto, no debería reducirse a prejuicios geopolíticos, sino concentrarse en condiciones concretas: transferencia tecnológica real, participación nacional, financiamiento, combustible, regulación independiente y continuidad de largo plazo.

El futuro nuclear chino: reactores pequeños, torio y fusión

China ya mira más allá de los reactores de tercera generación. Los reactores actuales dependen del agua para su enfriamiento, lo que limita geográficamente su emplazamiento. En diciembre de 2023 se puso en operación Shidaowan-1, considerado el primer reactor de cuarta generación del mundo conectado a operación comercial, refrigerado por gas y con un alto porcentaje de tecnología desarrollada internamente. También avanza con Linglong 1, un reactor modular pequeño de 100 MW, diseñado con mecanismos pasivos de seguridad y apto para usos en sitios industriales o de difícil acceso.

Además, China trabaja en reciclaje de combustible nuclear gastado y en reactores de torio enfriados por sales fundidas. El torio es más abundante que el uranio y estos reactores podrían ubicarse en zonas desérticas o remotas. Todavía son tecnologías en desarrollo, pero muestran una dirección clara: ampliar opciones, reducir dependencia de insumos críticos y adaptar la energía atómica a necesidades territoriales diversas.

Pero lo que realmente modificaría el panorama energético global es la fusión nuclear: replicar de manera controlada las reacciones termonucleares que ocurren en las estrellas para obtener energía limpia a gran escala, con hidrógeno como sustrato y helio como producto. China quiere conectar una primera central de fusión a su red eléctrica en 2035 y alcanzar la fusión comercial a gran escala hacia 2050. Es una apuesta de futuro, pero coherente con su conducta reciente: sostener objetivos tecnológicos durante décadas.

Argentina ante una oportunidad estratégica

El análisis del modelo chino ofrece lecciones positivas que Argentina puede incorporar. La más importante es la articulación entre Estado, estructura productiva e infraestructura científico-tecnológica que Lucía Gaitán y Sara Rossell identifican como eje de la soberanía tecnológica nuclear argentina. Esa descripción del sector nuclear argentino en sus mejores momentos se parece mucho al modelo que Deng y Tang describen para China: planificación de largo plazo, formación sostenida de recursos humanos y articulación entre investigación, industria y política energética.

La cooperación con China en Atucha III ofrecería una oportunidad para reconstruir esa articulación, siempre que exista transferencia tecnológica relevante. El convenio firmado en 2015 establecía que NA-SA sería el arquitecto-ingeniero del proyecto, que habría transferencia de tecnología de diseño, incluyendo fabricación de elementos combustibles, máximo contenido local de bienes y servicios, y provisión de uranio enriquecido durante la vida útil de la central. Si esas condiciones se sostienen, reproducen parcialmente la lógica que explica el éxito chino: aprender, producir localmente y no limitarse a importar soluciones terminadas.

Para Argentina, entonces, el dilema no debería plantearse como “China sí” o “China no”, sino en términos más precisos: qué tipo de cooperación, con qué transferencia, con qué participación nacional y bajo qué estrategia de largo plazo. La cuarta central puede ser una compra de infraestructura o una política industrial y científico-tecnológica. La diferencia dependerá de la negociación, la continuidad institucional y la capacidad argentina para defender su propio interés.

Hay al menos cinco condiciones mínimas. Primero, proteger las decisiones nucleares estratégicas de la lógica electoral cortoplacista. Segundo, invertir de manera sostenida en recursos humanos, porque la pérdida de capacidades técnicas especializadas puede tardar décadas en revertirse. Tercero, negociar transferencia tecnológica real, con formación de ingenieros argentinos, documentación técnica y participación efectiva de empresas nacionales. Cuarto, integrar nuclear y renovables en una transición energética coherente, como demuestra el propio caso chino. Quinto, mantener la independencia de la Autoridad Regulatoria Nuclear frente a presiones políticas o comerciales.

Conclusión

China pudo planificar su sector nuclear a largo plazo porque sostuvo objetivos estratégicos, aún con tensiones y debates internos. Su experiencia muestra que el desarrollo nuclear no depende sólo de comprar reactores, sino de construir capacidades: regulación, industria, financiamiento, formación técnica, proveedores locales y decisión política sostenida. Para Argentina, la cooperación con China en Atucha III ofrece una oportunidad real de fortalecer soberanía tecnológica si se enmarca en una estrategia que proteja capacidades propias, invierta en recursos humanos y mantenga independencia regulatoria.

Aunque otros países no puedan replicar completamente el proceso chino de indigenización, la lección es clara: marcos estables, colaboración internacional y apropiación tecnológica pueden reducir costos y ampliar márgenes de autonomía. A medida que la energía nuclear vuelve al centro de la seguridad energética global, los países periféricos necesitan decidir si serán simples compradores de tecnología o actores capaces de sostener decisiones propias en un terreno cada vez más estratégico.

(*) Dr. Ciencias Biológicas (UBA), candidato a Máster en Políticas de Vinculación con la Rep. Popular China (UNPAZ)

Referencias

1. Deng, H. y Tang, Z. (2025). ‘Reflection and Amendment of China’s Nuclear Energy Policies and Laws with the Background of Global “Nuclear Relaunch”’. Energies, 18(11), 2765. https://doi.org/10.3390/en18112765

2. Gaitán, F. y Rossell, M. (2021). ‘Política Nuclear’ / análisis de cooperación nuclear Argentina-China y Atucha III. OCIPEX. https://ocipex.com/wp-content/uploads/2021/10/02-Politica-Nuclear.pdf

3. Ember. (2025 ). China Energy Transition Review 2025. Ember Climate. https://ember-energy.org/

4. China Atomic Energy Authority (2021). ‘World’s first Hualong One reactor put into commercial operation’. https://www.caea.gov.cn/english/n6759361/n6759362/c6811183/content.html

5. China National Nuclear Corporation (2025). ‘The Hualong One: China’s solution for the global clean energy sector’. https://en.cnnc.com.cn/2025-05/12/c_1091926.htm

6. NucNet (2021). ‘Pakistan / First Overseas Hualong One Reactor Begins Commercial Operation At KANUPP’. https://www.nucnet.org/news/first-overseas-hualong-one-reactor-begins-commercial-operation-at-kanupp-5-5-2021

7. Liu, S. (2025). ‘Can China Break Nuclear Power’s Cost Curse—and What Can the US Learn?’. Roosevelt Institute. https://rooseveltinstitute.org/blog/can-china-break-nuclear-powers-cost-curse/

8. Liu, S.; He, G.; Qiu, M. y Kammen, D. M. (2025). ‘China reins in the spiralling construction costs of nuclear power — what can other countries learn?’. Nature, 643, 1186-1188. DOI: https://doi.org/10.1038/d41586-025-02341-z ; PubMed: https://pubmed.ncbi.nlm.nih.gov/40721890/

9. Ezell, S. (2024). ‘How Innovative Is China in Nuclear Power?’. Information Technology and Innovation Foundation (ITIF). https://itif.org/publications/2024/06/17/how-innovative-is-china-in-nuclear-power/

10. Office for Nuclear Regulation, Reino Unido (2022). ‘Nuclear regulators complete UK HPR1000 design assessment’. https://www.onr.org.uk/news/all-news/2022/02/nuclear-regulators-complete-uk-hpr1000-design-assessment

11. China Atomic Energy Authority (2023). ‘World’s 1st 4th-generation nuclear power plant goes into commercial operation’. https://www.caea.gov.cn/english/n6759361/n6759362/c10453982/content.html

12. NucNet (2023). ‘China / Beijing Announces Commercial Operation Of World’s First Generation IV Nuclear Power Plant’. https://www.nucnet.org/news/beijing-announces-commercial-operation-of-world-s-first-generation-iv-nuclear-power-plant-12-3-2023

13. World Nuclear Association (2024). ‘China’s Nuclear Fuel Cycle’. https://world-nuclear.org/information-library/country-profiles/countries-a-f/china-nuclear-fuel-cycle

14. Defense One. Nota citada sobre el avance chino en reciclaje de combustible nuclear mediante ‘particle beam cannon’. https://www.defenseone.com/technology/

15. Nuclear Engineering International (2025). ‘China refuels thorium reactor without shutdown’. https://www.neimagazine.com/news/china-refuels-thorium-reactor-without-shutdown/

16. Asia Times (2023). ‘EAST reactor puts China on fusion’s leading edge’. https://asiatimes.com/2023/05/east-reactor-puts-china-on-fusions-leading-edge/

17. World Nuclear Association. ‘Nuclear Power in China’. https://world-nuclear.org/information-library/country-profiles/countries-a-f/china-nuclear-power

PUBLICAR COMENTARIOS