Ventajas del swap

Bajo el título “Swap con el Banco Popular de China”, el jueves se hizo un desayuno de trabajo y conversatorio organizado por la Fundación Germán Abdala y el Centro Argentino Chino en Ciencias Sociales en la sede de la Central de los Trabajadores Argentinps (CTA), donde se repasaron detalles de la cooperación financiera argentina-china.

La actividad se enmarcó en uno de los tres proyectos de investigación binacional conjunta compartidos por el Ministerio de Ciencias, Tecnología e Innovación argentino (MinCyT) y la Academia de Ciencias Sociales de China (CASS) y al presentarla, Mercedes Andrés, coordinadora de uno de ellos (el titulado “Aspectos, caminos y desafíos de la participación Chino- Latinoamericana en la cooperación por la gobernanza económica global. Propuestas desde Argentina”), ofreció una introducción al tema y a las relaciones bilaterales mencionando la participación de Argentina en la Iniciativa de la Franja y la Ruta, la internacionalización del renminbi, las presiones de Occidente y en particular de Estados Unidos para operar contra esas políticas (por ejemplo, el creciente flujo de noticias sobre “amenaza china” o “trampa de la deuda” china), y otros ítems luego detallados por los expositores.

Participaron también Nicolás Segal, Julián Borgo y Nicolás Pertierra, quienes explicaron cómo a partir de 2009 China comenzó un programa de expansión internacional del renminbi y desde 2010 se firmaron los primeros swaps de monedas con bancos centrales de otros países, de manera muy gradual y regulada. Explicaron las diferencias entre la cotización del yuan en China continental y en Hong Kong y cómo se ejecutan las conversiones cuando se activa algún tramo de esos swaps.

“China firmó a través de su Banco Popular (central) unos 40 swaps, sobre todo con países ‘emergentes’. De ellos, sabemos que 8 ejecutaron tramos, entre los principales Argentina, Corea del Sur, Chile, Hungría y Turquía”, dijo Sigal, coordinador del área de cooperación financiera del proyecto y miembro del Instituto de Trabajo y Economía de la Fundación.

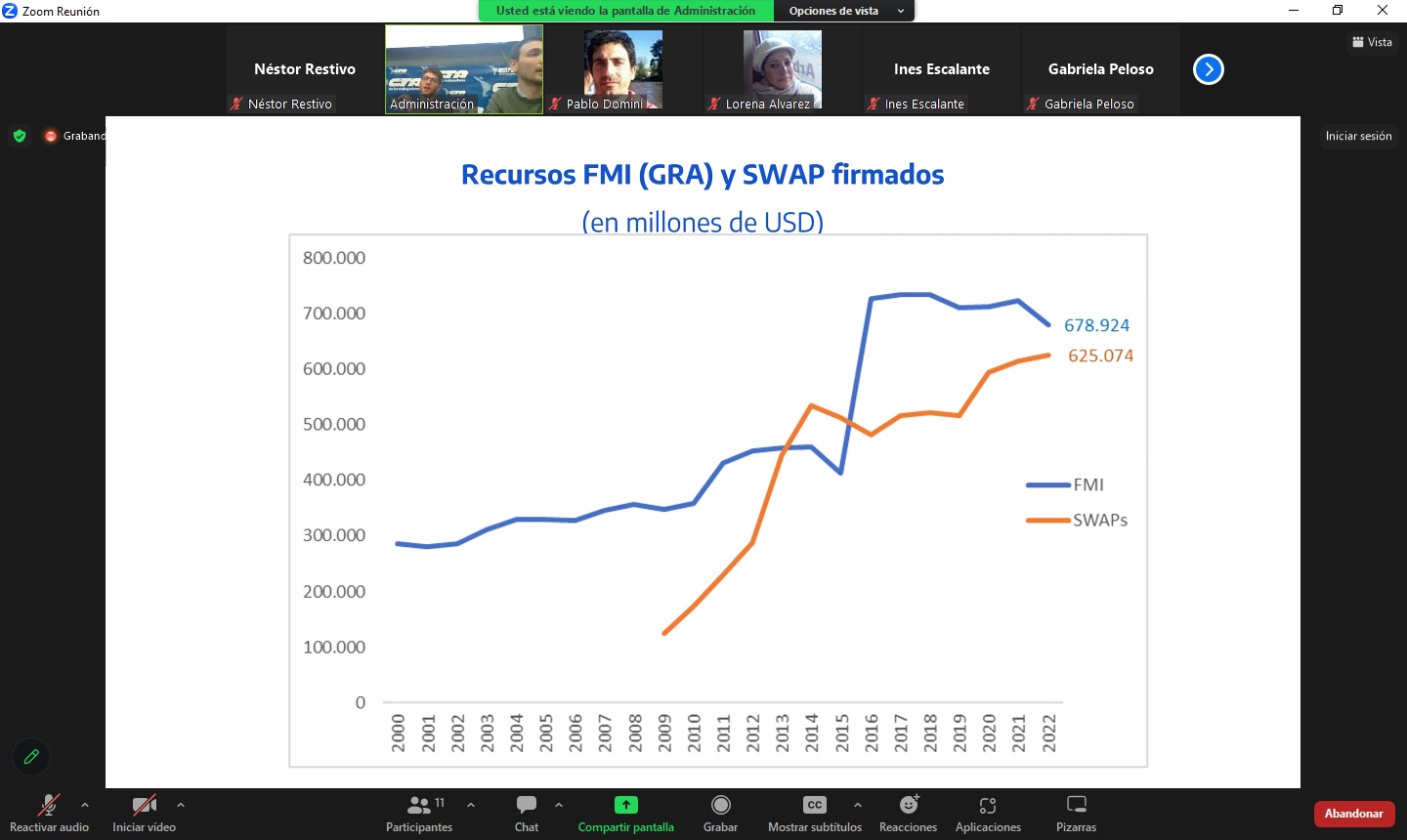

Al comparar esos mecanismos con créditos del Fondo Monetario Internacional, informaron que la capacidad prestable del organismo con sede en Washington es de 679 mil millones de dólares y la de swaps es bastante similar, 625 mil millones. Sin embargo, a la hora de contar los créditos activados efectivamente hoy el FMI tiene una cartera mayor, 281 mil millones, contra 45 mil millones de los swaps (todas cifras al final de 2021).

En cuanto a las tasas que se pagan cuando se ejecutan las partidas, dijeron que son de 9.1% promedio en el caso del FMI, incluyendo los polémicos sobrecargos, y entre 6.5% y 7.6% según los plazos los de swaps, contabilizadas en dólares, ya que en yuanes resultarían tasas inferiores. Así, además de otras ventajas, swaps con China como tiene Argentina resultan mucho más convenientes que con el Fondo. El costo financiero de los yuanes convertidos a dólares en Hong Kong que se usan del swap es en todo caso más similar a las tasas que cobra, por ejemplo, el BID (Banco Interamericano de Desarrollo). Con la banca privada y el mercado de bonos, por la situación de riesgo país, Argentina pagaría todavía muchísimo más que con el FMI.

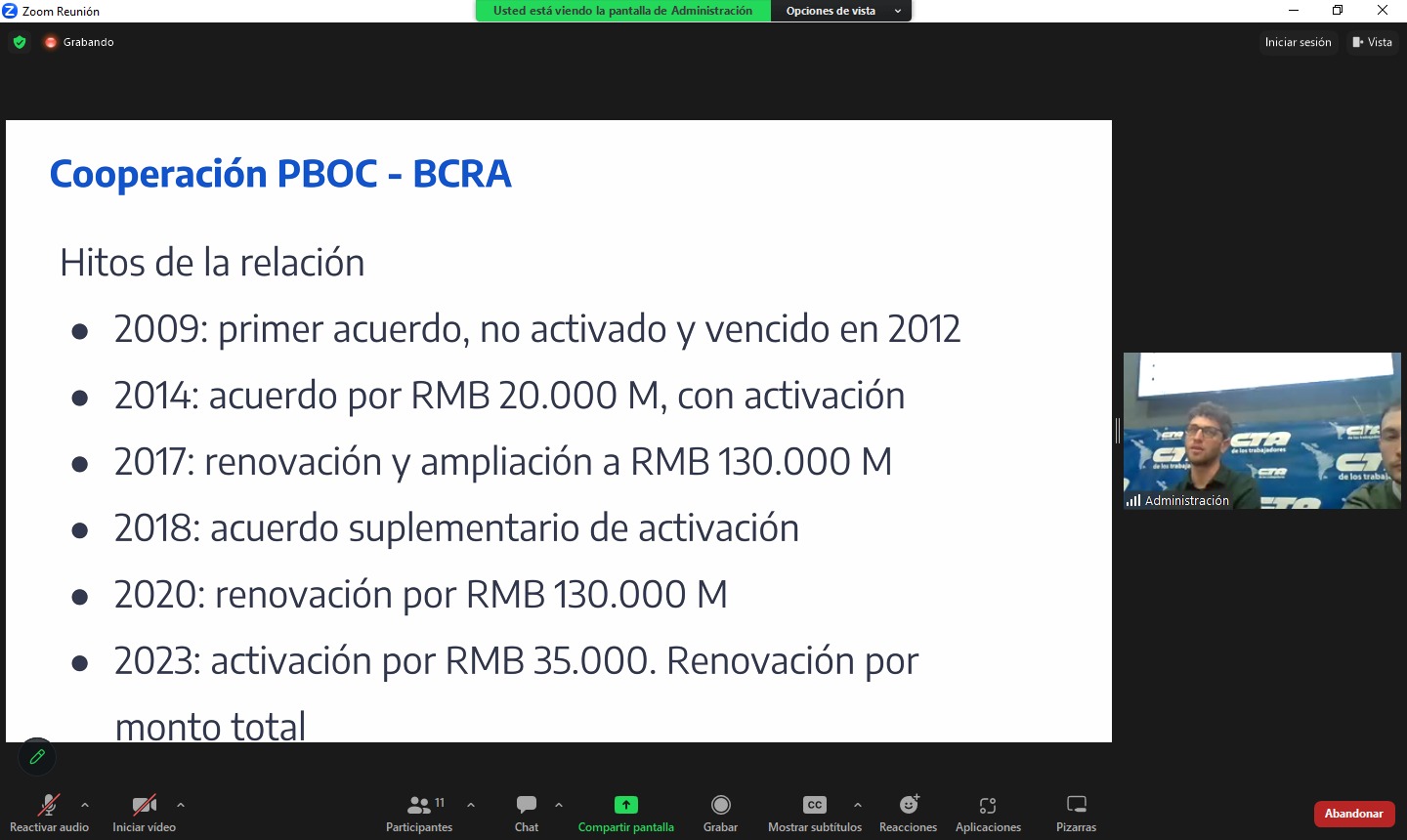

Los ponentes ofrecieron un cronograma preciso de cada acuerdo entre el BCRA y el Banco del Pueblo chino. Los swaps con China con Argentina comenzaron en 2009 y su última renovación fue este año, cuando se usaron para pagar importaciones desde China, para pagar en junio y julio intereses al FMI y para cancelar también deuda de bonos globales y Bonares. En este punto, cuestionaron las propuestas de algunos candidatos de romper con China porque “deberían explicar entonces de dónde saldrían las divisas para cubrir esas necesidades financieras del país”.

Asimismo, criticaron la doble vara con que medios y economistas de la oposición al Gobierno miden el concepto de reservas líquidas o netas cuando se habla de alto porcentaje de yuanes en el stock del Banco Central, como tratando de ningunear el aporte de la moneda china. Y en cuanto a cláusulas que habría en sus negociaciones atadas a acuerdos con el FMI, consideraron que en tal caso fueron reglas que habría solicitado Argentina. “China es muy pragmática y ha hecho acuerdos de swap en diversos formatos, no parece que hayan sido condiciones de su parte”, expresaron.

Otras consideraciones de los expositores fue la estrategia de crear instrumentos de financiamiento externo de China en el marco del mayor uso de yuanes y de su plan global. Si bien China aumentó su peso dentro del directorio del FMI y su capacidad de voto, sigue sintiéndose subrepresentada en organismos multilaterales dominados por Occidente, también en el Banco Asiático de Desarrollo, controlado por EE.UU. y Japón, y esa habría sido otra razón para crear por ejemplo el Banco Asiático de Inversiones en Infraestructura (BAII, del cual Argentina es socia) o el Nuevo Banco de Desarrollo junto con los BRICS, al cual también se anunció recientemente el ingreso de nuestro país.

De la actividad, ya sea en forma presencial o virtual, participaron investigadores de diversas entidades, de los proyectos MinCyT/CASS y del área de Relaciones Internacionales de la CTA.

PUBLICAR COMENTARIOS